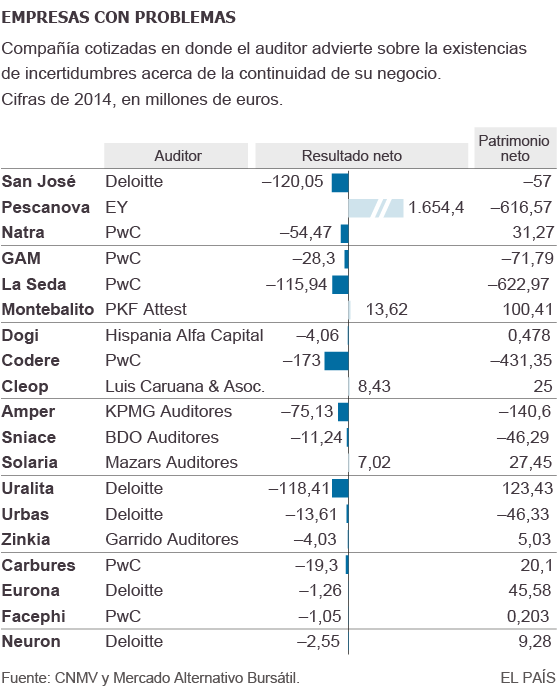

Hola a todos/as

Muchos me habéis transmitido inseguridad y miedo referente a Quabit, os entiendo. Quabit es una de las montañas rusas más vertiginosas del continuo dejando a parte Codere, más por su facilidad por ser manipulada como bien dijimos en el anterior post dada su baja cotización.

La situación actual de Quabit después de unos días de bajadas impresionantes acompañadas con volumen es de incertidumbre, y esto se hace notar en su cotización. Lleva un lateral no muy respetado a lo largo del 0.09X.

¿Qué nos depara el futuro? No soy ningún adivino, sólo analizo. Pero os tengo que decir una cosa: no os dejéis engañar. Muchos de vosotros habréis hecho lo mismo que he hecho yo alguna vez, ir a google y teclear “quabit”, ir a las publicaciones más recientes y ver bobadas como que quabit se va a revalorizar un 200% por ejemplo, o magos que dicen que compremos rápido que esto “se va”. ¿Por qué esta acción tiene más magufos que otras? No lo sé. Pero fácilmente podemos ver que durante el transcurso de la jornada bursátil estan sin cesar enviando mensajes con supuestos razonamientos que sólo ellos entienden (o quizá ni ellos mismos) sobre repentinas subidas. Por eso os digo lo que he puesto al principio del párrafo: no os dejéis engañar, reflexionad sobre sus análisis pero no os baséis en ellos. Yo reflexiono de tal forma: si Quabit genera tal cantidad de magufos será por una única razón fundamental y es que hay muchísimos intereses de que no decaiga y que suba sea como sea por eso podemos ver tanta manipulación en su cotización.

Dicho esto, vayamos al análisis fundamental:

| 03/2015 | Media | 03/2014 | |

| Fixed Asset | 78.759,00 € | – | 78.834,00 € |

| Current Asset | 382.343,00 € | – | 385.026,00 € |

| Current Liabilities | 359.872,00 € | – | 360.433,00 € |

| Working Capital | 22.471,00 € | 23.532,00 € | 24.593,00 € |

| Total Debt | 355.518,00 € | – | – |

| Revenue |

1.174,00 € | – | 47.545,00 € |

| AWCTurnover | 0,050 | – | 1,933* |

| Total Asset Turnover | 0,01 € | – | 0,60 €* |

| Current Ratio | 1,06 € | – | – |

| D2A | 77,10% | – | – |

*Basados en 31/12/14

Si nos fijamos en AWCTurnover y Total Asset Turnover en 2015 es para llorar. Pero parad el carro y fijaos en 2014, vemos que el AWCTurnover es de 1,93 es decir que la empresa genera 1,93 € de ingreso por cada euro Working capital. Pasa lo mismo con el Total Asset Turnover, aunque éste último es bastante malo.

Hay otro indicador que me gustaría destacar y es el 77,1% del D2A, esto siginifica que un 77,1% de los activos estan financiados con deuda.

Proyectos futuros y actuales:

Todo esto son proyectos que mantienen la esperanza en los inversores. Hay que destacar la famosa “Socimi”, que saldrá tarde o temprano. Habrá dos movimientos que provocaran fluctuaciones enormes:

- Socimi

- AK

Y habrá que estar muy atentos. Dentro de mis posibilidades os informaré de todo lo necesario.

Situación actual, stock:

Para mi estas dos imágenes son CLAVE, mirad la cantidad de suelo y edificios que tiene. Bien, a corto plazo y después de la crisis esto no es nada y no se pueden comparar los precios de antes con los de ahora, etc. Eso todos lo sabemos, pero mirad hacia el futuro… Si Quabit se fortalece y logra aumentar sus actividades de explotación (más ventas y más alquileres) y dedica estos excedentes a mejorar su deuda y a invertir, se verá reflejado en su cotización, por poco que sea al nivel que está ahora ya será mucho. Y esto es muy buen punto.

Para terminar, vayamos al gráfico:

No ha cambiado mucho desde la última vez y sigue respetando los niveles mencionados. He ido un poco más lejos esta vez. Observad bien la similitud de la triangularización, si sigue esta línea el siguiente paso que tiene que dar es llegar a 0,15. Sí, antes encontrará fuertes resistencias en 0,101/0,119/0,127/0,132/0,141.

Esto es todo.

Un saludo.